Le 3e Pilier : Le bras armé de votre futur financier

Si les 1er et 2e piliers sont les fondations, le 3e pilier est l'accélérateur de votre prévoyance. C’est la part facultative et individuelle du système suisse. C'est vous qui décidez combien vous mettez de côté, où et comment.

C'est l'outil indispensable pour quiconque souhaite maintenir son confort de vie à la retraite ou réaliser des projets d'envergure.

Deux visages : 3a et 3b

Le 3e pilier se sépare en deux catégories qu'il ne faut pas confondre :

1. Le Pilier 3a (Prévoyance liée)

Le pilier 3a est le chouchou des contribuables suisses.

- L'avantage : Chaque franc versé est déductible de votre revenu imposable (jusqu'à un certain plafond). C'est une économie d'impôts directe et massive.

- La contrainte : Votre argent est "bloqué" jusqu'à la retraite. Vous ne pouvez le sortir que pour acheter votre maison, devenir indépendant ou quitter la Suisse.

2. Le Pilier 3b (Prévoyance libre)

Le pilier 3b offre une grande flexibilité.

- L'avantage : Pas de plafonds, pas de blocages. Vous retirez votre argent quand vous voulez. C'est idéal pour une épargne flexible ou une planification successorale sur mesure.

- L'inconvénient : Pas de déduction fiscale directe sur vos versements annuels.

Pourquoi est-ce vital pour les indépendants ?

Pour un indépendant, le 3e pilier est souvent la pièce maîtresse. Si vous choisissez de ne pas vous affilier à une caisse de pension (2e pilier), vous pouvez verser jusqu'à 20% de votre revenu net dans un pilier 3a (avec un maximum légal élevé). C’est le meilleur moyen de construire votre retraite tout en réduisant drastiquement vos impôts actuels.

Comment choisir entre banque et assurance ?

- Le 3a bancaire : Offre une grande flexibilité. Vous versez ce que vous voulez, quand vous voulez. Idéal si vos revenus varient.

- Le 3a en assurance : Souvent lié à une prime fixe, il inclut des couvertures en cas de décès ou d'incapacité de gain. C'est une sécurité supplémentaire pour votre famille.

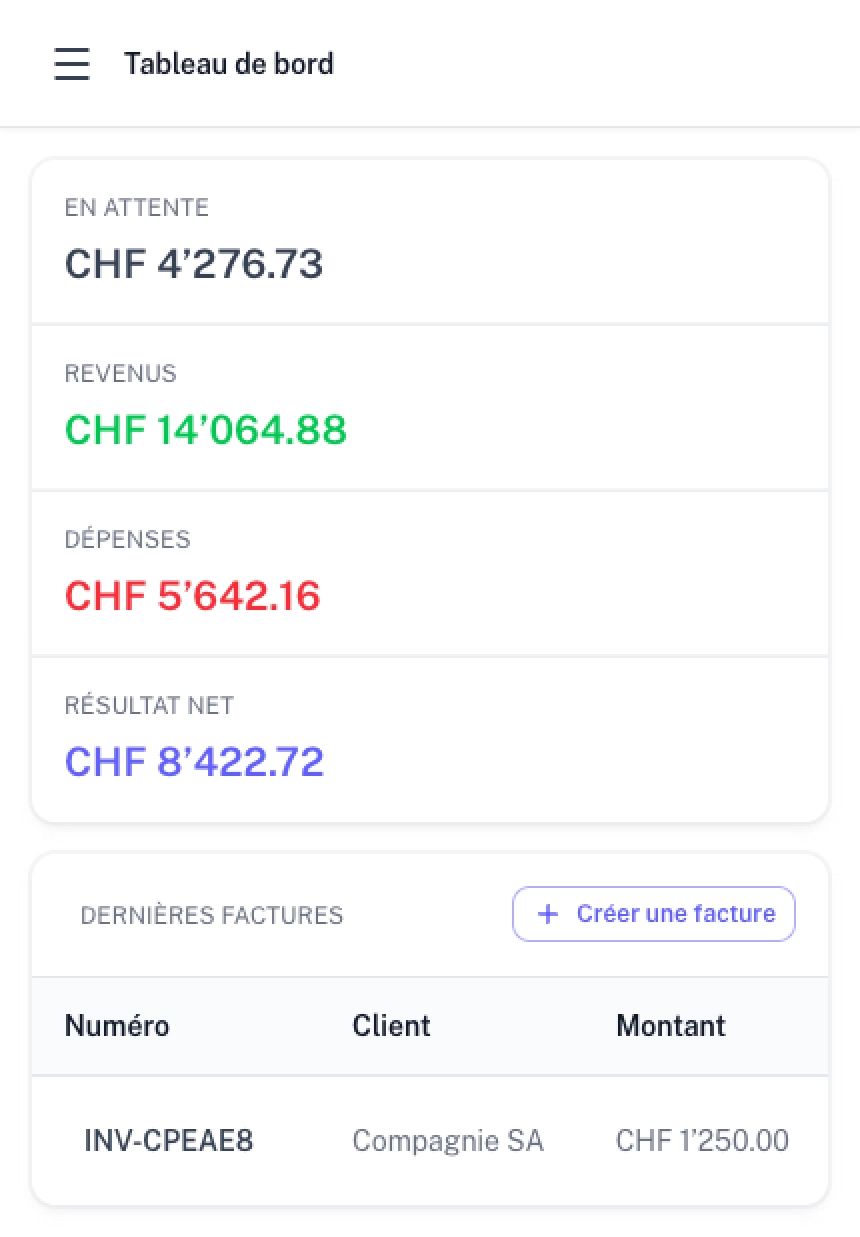

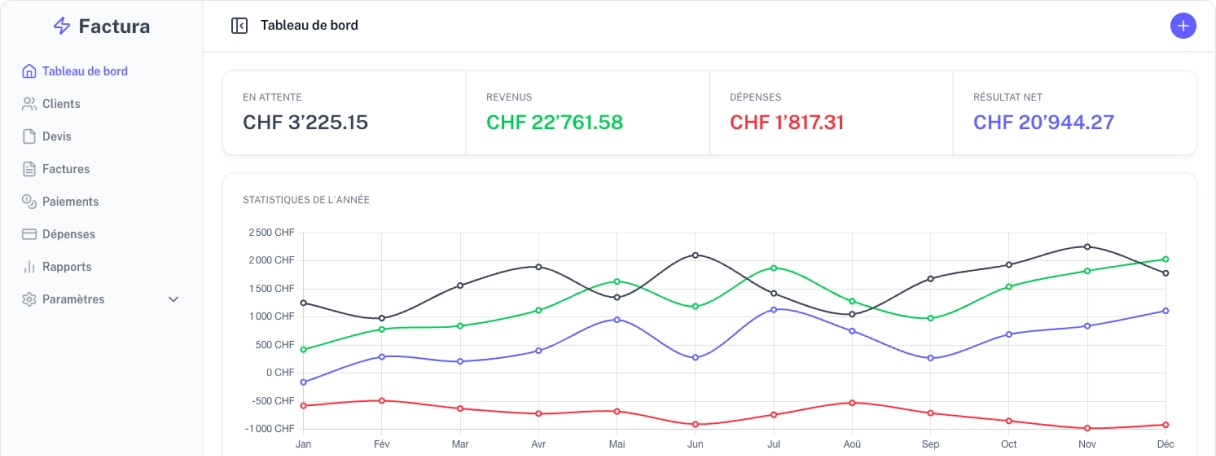

Factura vous donne une vision claire de votre rentabilité pour vous aider à prendre les meilleures décisions pour votre 3e pilier. Le succès, ça se planifie.