L'impôt sur la fortune : Taxer ce que vous possédez

Contrairement à beaucoup de nos voisins, la Suisse taxe non seulement ce que vous gagnez, mais aussi ce que vous possédez. L'impôt sur la fortune est un prélèvement annuel sur votre patrimoine net au 31 décembre de l'année fiscale.

C’est un impôt exclusivement cantonal et communal. Il n’existe pas d’impôt sur la fortune au niveau fédéral pour les personnes physiques.

Comment calculer votre fortune nette ?

Le calcul est simple en théorie : on additionne tout ce que vous possédez (vos actifs) et on soustrait ce que vous devez (vos dettes).

- Ce qui est taxé : Comptes bancaires, actions et obligations, voitures, bateaux, résidences principales et secondaires, ainsi que les bijoux ou collections de valeur.

- Ce qui est déductible : Hypothèques, prêts personnels, dettes de cartes de crédit et autres engagements financiers.

Les zones d'ombre et exonérations

Toutes vos économies ne sont pas logées à la même enseigne. La Suisse encourage la prévoyance en exonérant certains avoirs :

- Prévoyance professionnelle (2e pilier) : Votre capital LPP n'est pas soumis à l'impôt sur la fortune.

- 3e pilier lié (3a) : Vos économies sur un compte 3a sont également à l'abri tant qu'elles ne sont pas retirées.

- Mobilier de maison : Le mobilier usuel n’est en principe pas taxé.

Pourquoi les taux varient-ils autant ?

Chaque canton est souverain pour fixer ses propres taux et ses abattements (montants en dessous desquels on ne paie rien). Si vous vivez à Schwyz ou à Zoug, l'addition sera bien plus légère qu'à Genève ou Lausanne. L'impôt sur la fortune est l'un des piliers majeurs de la concurrence fiscale entre cantons.

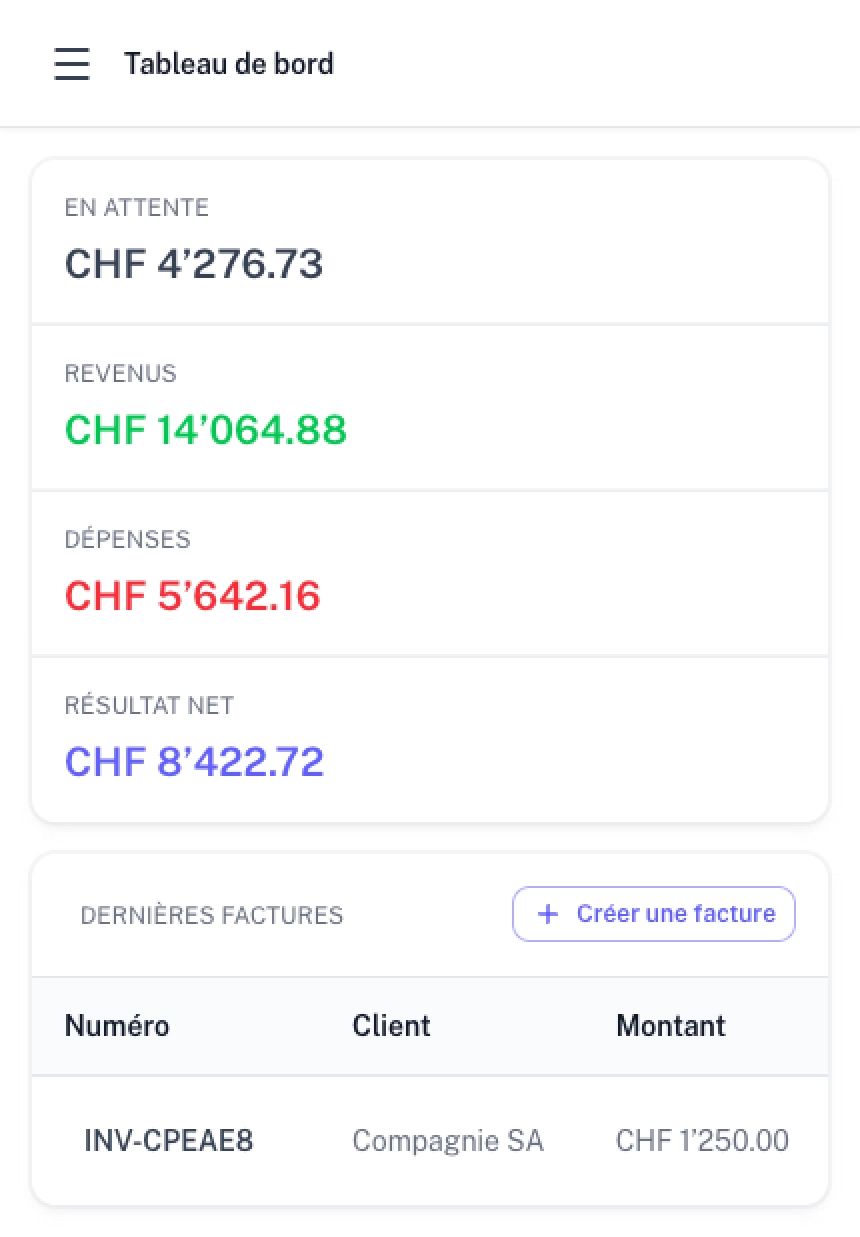

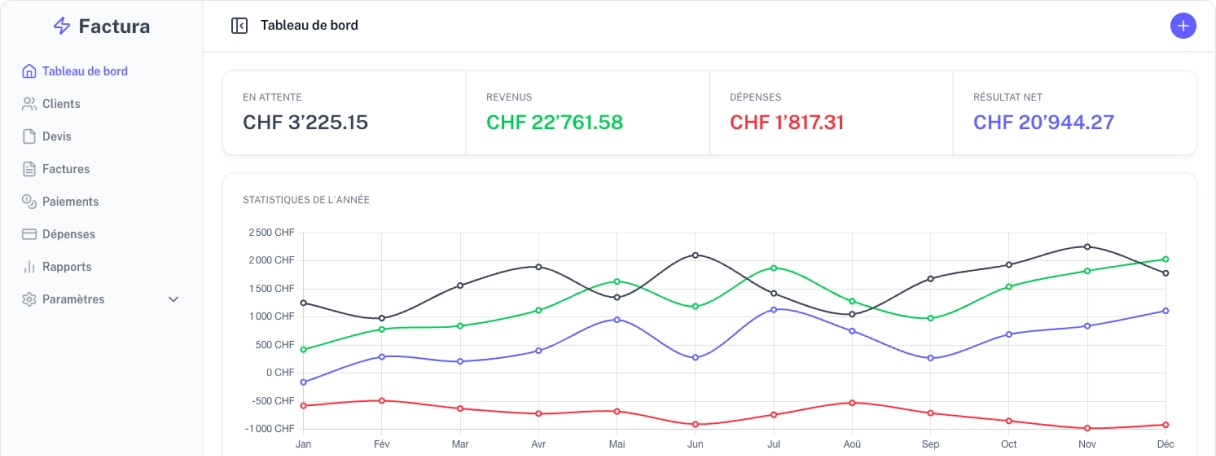

Factura vous aide à suivre la croissance de votre entreprise. Une vision claire de vos finances aujourd'hui pour mieux construire votre patrimoine de demain.